証券口座を開設しようと思うけど、

- 一般口座と特定口座の違いは?

- どちらを選んだら良いの?

という壁があります。

結論から言うと、「特定口座(源泉徴収あり)」が無難です。

本記事を読む事で、一般口座と特定口座の概要と、自分がどちら選択すべきか明確になります。

目次

1. 概略

一般口座と特定口座の概略図は以下です。

| 口座の種類 | 損益計算 | 確定申告 |

| 一般口座 | 要 | 要 |

| 特定口座(源泉徴収なし) | 不要 | 要 |

| 特定口座(源泉徴収あり) | 不要 | 不要 |

選択肢としては3種類になります。

その中でも「特定口座(源泉徴収あり)」が、損益計算と確定申告が不要となるので、手間がかからずおすすめです。

他方、「一般口座」と「特定口座(源泉徴収なし)」は確定申告が必要となり、「一般口座」に限っては損益計算までする必要が出てきます。

1-1. 確定申告

毎年1月くらいに発行される年間の取引証明書を準備して、税務署に年間の所得を申請します。

方法としては、税務署に行く方法とオンラインでの申請があります。

オンラインでも出来るのですが、事前にマイナンバーカードが必要であったり、色々と暗証番号が必要です。

更に申請書類には聞きなれない言葉も多く、確実に○時間はかかり、半日無駄にします。

後々は出来る様になっても良いとは思いますが、投資初心者は優先順位を下げるべきです。

1-2. 損益計算

確定申告の前段階で、ご自身で損益を計算しておく必要があります。

具体的には、取引を行っている証券会社の取引履歴を1件1件確認し、Excel等で金額を入力し、取引手数料も含めて集計します。

Excelや経理関連の仕事をしている人でも初めての場合は、かなりの労力になると思います。

更に、確定申告をする必要があります。

そんな時間ありませんよね?

本ブログを読んでいただいている事、有難い限りです(汗)

確定申告と同様、投資初心者は優先順位を下げるべきです。

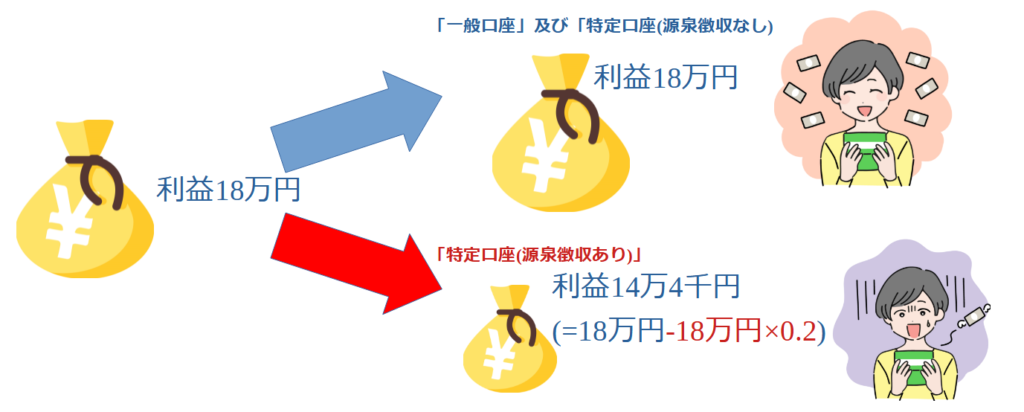

冒頭で、「特定口座(源泉徴収あり)」が無難ですと記載しましたが、1点デメリットもあります。

年間の所得が20万円に届かなかった時です。

仮に資産運用による年間18万円の所得があったとします。

この場合、「一般口座」及び「特定口座(源泉徴収なし)」の場合は、税金を引かれずに18万円が利益になります。

一方、「特定口座(源泉徴収あり)」では、所得18万円から税金20%が自動的に引かれてしまい、14万4千円(=18万円×0.8)が手元に残る事になります。

3万6千円損をする事になります。

これがデメリットになります。

ですが、年間20万円には投資の他に特許収入等を全ての所得を合算した金額です。

よって、人によっては簡単に利益20万円は超えてしまいます。

そうでなくても運用していると年間20万円を超える可能性はそれなりにあると思います。

どうせ確定申告が必要な年間所得20万円を超える可能性が高いならば、「特定口座(源泉徴収あり)」にしておいて、一切この事を考えなくても良い状態にしておく方が得策です。

皆さんの貴重な時間、エネルギーを別の事に使うべきです。

P.S.

tenさんは上記の自動で税金が引かれる事を勿体ないと考え、投資を始めた当初は「特定口座(源泉徴収なし)」にしました。

ところが、所得20万円を超えるか否かを考える事自体、普段の生活ではノイズになります。

結果的に、「特定口座(源泉徴収あり)」に切り替えました。

しかし、切り替える時も注意が必要です。

証券会社によっては、その年既に売買をしている場合は、切り替えは出来ません。

切り替えは翌年からになります。

更に翌年から切り替える手続きが出来る時期が11月頃からになります。

本記事は2021年12月に書いていますが、2022年から「特定口座(源泉徴収なし)⇒特定口座(源泉徴収あり)」に切り替えたい場合は、2021年11月以降でないと手続きを進められ ません。

カレンダー等に記載しておかないと確実に忘れます。

こういった経験から、皆さんには時間を有効につかっていただきたく、「特定口座(源泉徴収あり)」を強く進めます。