資産運用をしようとしたとき、有り金を全て運用していいのか?と悩む方がいるかと思います。

ちょっと待って下さい。

危険です。

本記事を読む事で、運用に回せる具体的な金額の目安が分かります。

結論から申しますと、

投資金額 = 全貯金額 × (100 – 年齢) / 100

が目安になります。

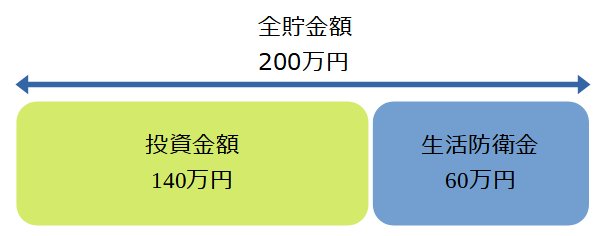

具体的に全貯金額を200万円、年齢30歳とします。

上の式に習うと、

例)全貯金額200万円、年齢30歳

投資金額 = 200万円 × (100 – 30) / 100 = 140万円

が投資金額の目安になります。

差分の60万円(=200万円 – 140万円)は生活防衛金です。

つまり、急な出費(病気、事故など)の際に直ぐに支払える様に準備をしておきます。

ウェルスナビを始めとする資産運用は、ATMの様にお金を直ぐに引き出す事が出来ず、4~5営業日くらいはかかると思っておいた方が良いです。

車検がある、旅行に行く等は計画的にかつ事前に分かる事なので、それを見越して引き出す手続きをすれば問題ないのですが、急な出費はそうはいきません。

その時の為のお金を生活防衛金と位置付けています。

あと、式には年齢が入っています。

理由は、若いうちは投資でマイナスとなっても長い目で見ればプラスになる可能性があります。

しかし、これが50歳、60歳ではどうでしょう。

マイナスを挽回できる期間、可能性が低い状態になります。

退職を迎えられる方も出てきます。

退職から年金受給まで5年は無収入になる方も居ます。

よって、年齢が上がるにつれて、資産運用に回すお金の割合は徐々に下げていく事が望ましいと思っています。

これが、まずは投資金額の大原則とtenさんは考えています。

「ただし」が1点あります。

生活防衛金が「月の生活費 × 3か月」を下回る場合は、「月の生活費 × 3か月」を優先します。

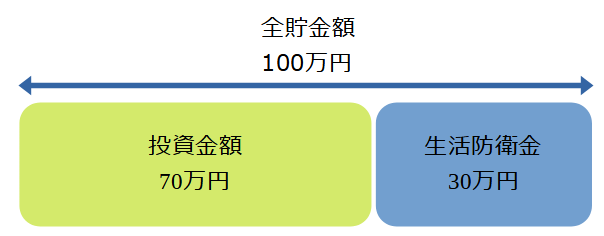

例)全貯金額100万円、年齢30歳、生活費15万円/月

まずは、投資金額を計算します。

※生活費は、食費、電気代、通信費、被服費、交友費、ローン等の全ての費用の合計です。

投資金額 = 100万円× (100 – 30) / 100 = 70万円

が投資金額の目安になります。

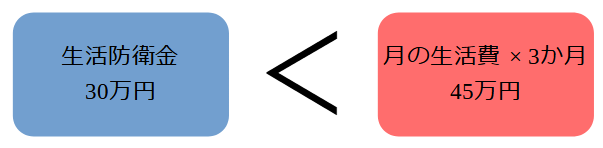

差分の30万円(=100万円 – 70万円)は生活防衛金ですが、ここで「月の生活費 × 3か月」を考えます。

月の生活費15万円 × 3か月 = 45万円 になります。

生活防衛金30万円 く 45万円(月の生活費×3か月)の関係になります。

この場合は、「月の生活費×3か月」を優先します。

よって、投資に回せる金額は、

全貯金額100万円 – 「月の生活費×3か月=45万円」 = 55万円

となります。

「3か月」には考え方が色々あります。

不安な方は6か月を見ておいても良いと感じます。

そう考えると、生活費15万円/月の方の場合は、

生活費15万円/月 x 6か月 = 90万円

を投資には回さずに銀行等にそのまま置いておく、または減らない定期が安全と考えます。

何かの記事で見たことがあるのですが、投資を始めるには最低金額100万円と記載がありましが。

ざっくりではありますが、数値が合います。

貯金100万円をまずは貯めて、そこから資産運用の方がリスクを抑え、何より本人の精神的な負担を抑える事が出来るかと思います。

貯金100万円への到達は、皆さんおっしゃられている「給料日に先取り貯金」が一番確実です。

貯金は別口座に移してしまいます。

tenさんは自動で別口座に移る様にしてしまっています。 最初は嫌な感覚になるかもしれません。

しかし、口座に残っているお金が今月使えるお金と単純に考える事が出来ます。

まずはこつこつと貯める体質を作り、その後運用です。

貯める体質を作らないと、いざ資産運用を始めても、何かと理由を付けて直ぐに引き出してしまいます。

100万円を貯める過程で、基礎を構築します。

そして、運用を開始します。

運用開始後も、定期的に上記計算で大きく投資金額と生活防衛金の割合がずれていないかをチェックと見直しをします。

tenさんは毎月総資産をチェックしています。

見直しが必要な時期としては、大きな出費がある時(家を買う、子供の学費等)ですね。

上記をご参考にしていただき、資産運用を考えている方は、まずは100万円を貯金する事から始める事をおすすめします。

これにより無駄な出費を抑える良い機会になりますし、投資の元手を増やす事は利益を大きくする可能性も広げる事ができます。

偉そうに書いているtenさんも節約の施行錯誤です。

ストレスを貯め過ぎて続かなくなる事を避け、バランスを取る事が難しいですが・・・。

「【いくら運用する?】 資産運用金額の決め方」への5件のフィードバック

コメントは受け付けていません。